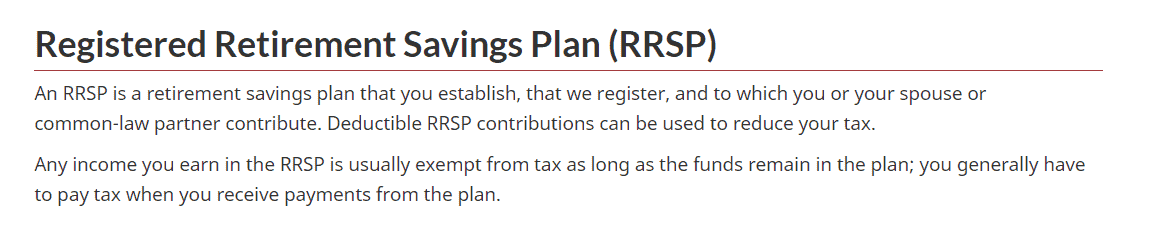

很多高薪人士,在想要抵税的时候第一个想到的是RRSP,即使RRSP具有的是延税功能,也就是现在少交税,但是退休之后拿出这笔钱,还是要正常交税。其实,投资贷款的低息同样具有抵税功能,和RRSP相同,投资贷款低息将直接抵减当年的应纳税收入。

那么如果一个人每年只有固定一笔钱剩余,只能交RRSP或者交投资贷款利息中的一个,该如何在两者之间做选择呢?短时间来看,两者的抵税效果可能是相同的,但是如果放眼长期,无论是从税务的角度,还是从财富积累的角度,两者效果天差地别。

除了抵税之外,投资贷款还有其他众多好处。

首先,投资贷款是一种不需要抵押,也不需要首付的贷款。我们知道,贷款可以分为抵押贷款和非抵押贷款。抵押贷款,就像房贷、车贷这些贷款,其实是用房子和车子作为抵押的,一旦还不上款,抵押物就归银行或者放贷的机构了。而非抵押贷款呢,举个例子,我们经常用的信用卡这类贷款,就不需要任何抵押,所以是无抵押贷款。但是,仔细想想,真的是无抵押吗?也不是,其实是拿你的信用分数,来做担保。而我们的投资贷款呢,就属于无抵押贷款,所以相对来说,门槛就比较低,因为不需要有实物资产抵押。

除了不需要抵押之外,想要获批这个贷款也不需要支付首付。像房贷,想要获得贷款就要支付一定比例的首付,比如20%,而正是这笔首付,将很多人挡在了利用房贷杠杆的门口。对比之下,投资贷款对申请人更加友好。

而且,投资贷款在还贷的时候其实只需要还利息,不需要还本金。我们拿mortgage举例子,还mortgage其实要还两个部分,第一要还本金,第二要还利息。比如$10万的mortgage,我们每个月要还银行多少钱?就算还$1000吧,这里面其实$700是还本金,$300是还利息。但是投资贷款呢,每月只需要还$300的利息,$700的本金是不用还的。这个有什么好处呢?可以说,每个月还贷的压力变得非常小,一个月还$1000,和一个月还$300,差别是非常巨大的,比房贷每月连本带息还款轻松太多。

发表于 2022-12-1 11:08:48

发表于 2022-12-1 11:08:48

收藏

收藏 分享

分享