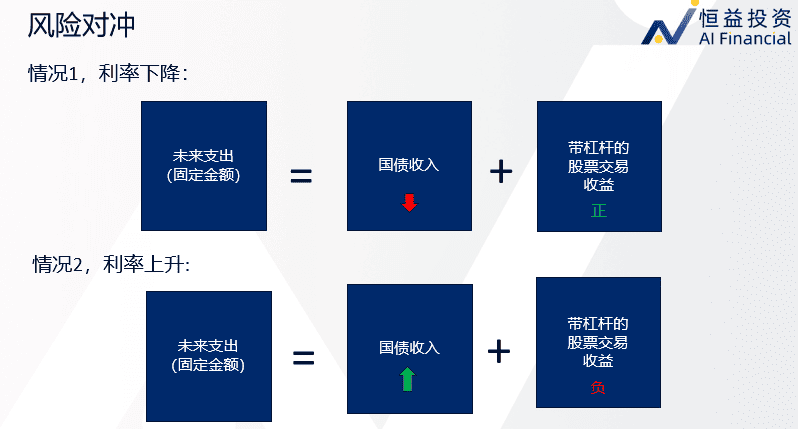

这种带杠杆的股票交易有一个特别大的好处在于,他非常节约资本,前期只需要向投行缴纳少量的国债作为保证金,就可以获得相当高倍数的杠杆,那杠杆率大概是多少呢?根据英国养老金监管局2019年对137个大型英国养老金的调查,45%(近一半)的养老金在过去五年增加了杠杆的使用,平均杠杆率高达4倍,所允许的最高杠杆率高达7倍。大家都知道,我们加拿大的房贷杠杆也就5倍,因此养老基金的杠杆能放到7倍属实是风险极大的。

但话说回来,基金经理由于在股票市场中运用了高杠杆,在股市行情好的时候,这种投资模式在理论上完美规避掉债券收益不足的问题,基金经理因此可以快乐的躺在床上睡大觉了。实际上,这一切都运转的很好,直到2022年。因为在2022年之前,英国利率一路下降,英国养老金,很好的运用上了股市中运用的杠杆,来帮助自己对冲掉了利率下行所带来的收益风险。

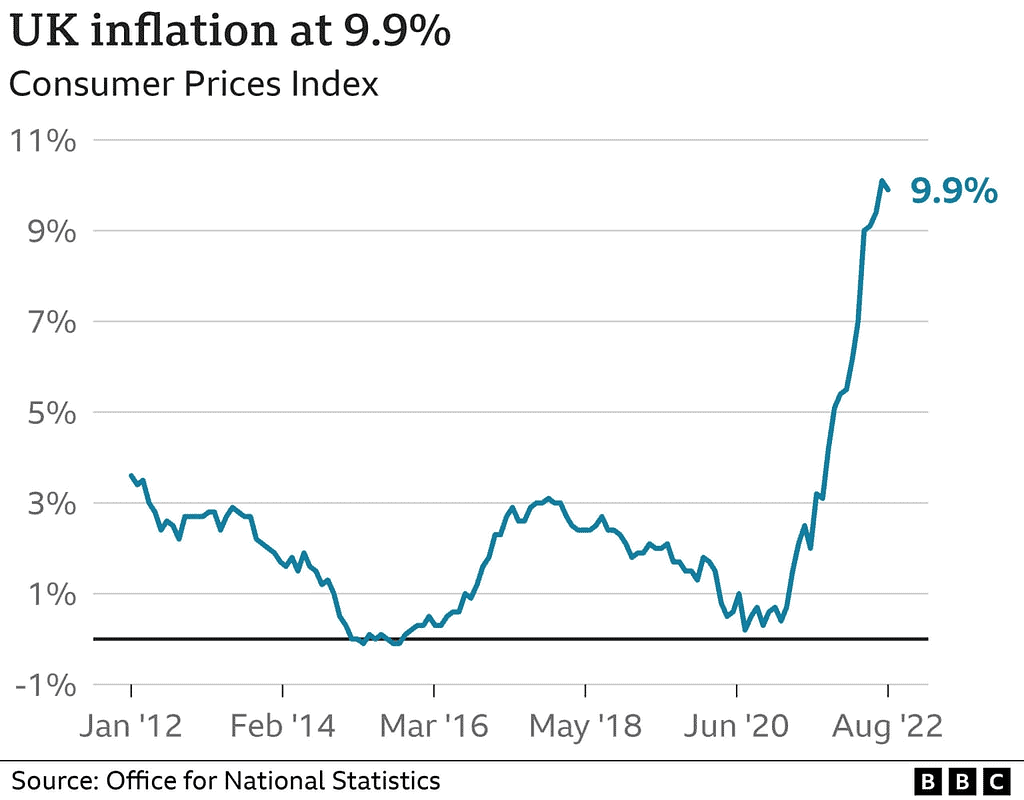

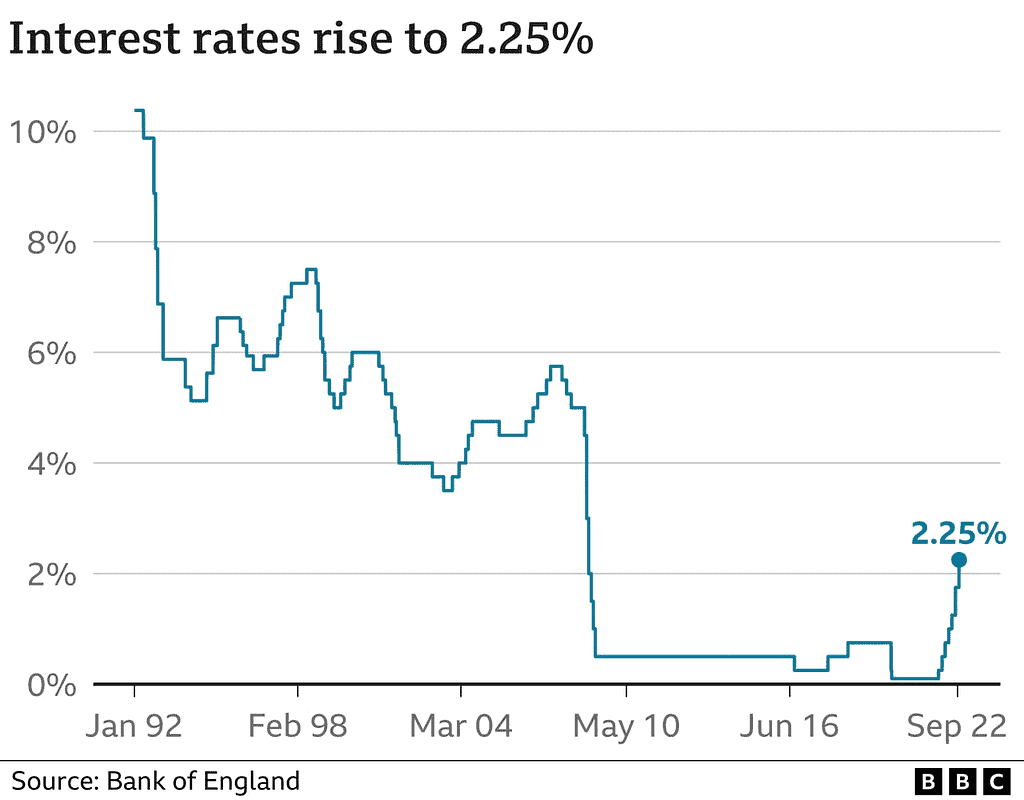

到了2022年,英国跟随着美国的步伐短时间内大幅加息,债券收益率也随之攀升。本来收益率的上升对养老金这种投资策略是中性的。但养老金忽视了一个点,那就是它在股票杠杆中的亏损是需要补缴保证金的,是需要切切实实的拿出现金给到那些与养老基金签署杠杆合约的投行那里。

而在刚才纯理论当中,并没有涉及真实现金流的获取。 换句话说,在收益率急速上升的背景下,尽管从会计损益上来说养老金在债券市场中赚到了不少钱,但从现金流角度来讲养老金已经拿不出那么多抵押品了。这很像是遭遇了流动性冲击的银行——也许你的资产是有价值的,但你短期就是拿不出那么多钱来满足别人的提款需求。

实际上,这种养老金的投资策略在设计的时候考虑到了利率上升可能带来的抵押品不足的问题,也预留了抵押品的安全垫。但问题是,这种投资策略所估算的利率波动是按照历史情形来计算的。

在经历了十余年的低利率、低增长后,没有人会预料甚至去模拟长端收益率可以在短短1年内上升300-400个基点的情况。因此,此次连续大幅加息,外加短时间内债券遭到大幅抛售,完完全全穿破了压力测试的安全范围。

那这种投资策略这次让英国养老金行业到底亏掉了多少钱呢?根据估算,英国养老金资产总共大约一共1.5万亿英镑,占英国GDP的三分之二。也就是说,过去两个月,整个杠杆爆仓所导致的亏损粗略估算在6900亿英镑左右 。

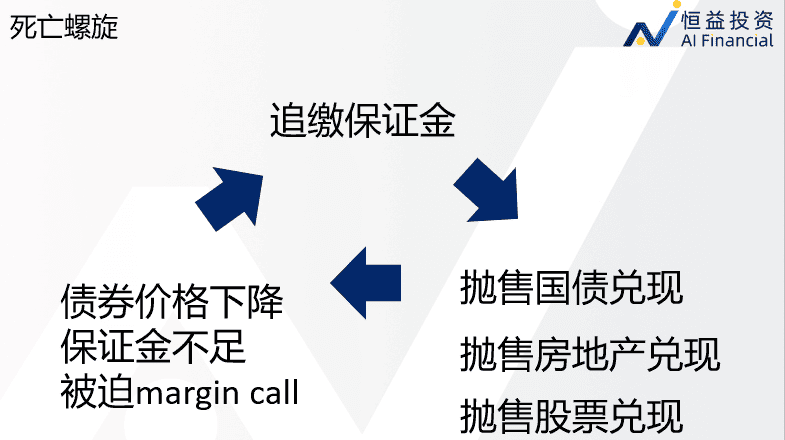

那些养老基金为了追缴保证金,首先卖出手中流动性最好的英国国债来筹集资金补保证金。大量的抛售国债导致国债价格暴跌,这就导致杠杆合约中的保证金又再次不足,于是基金经理变卖更多的国债来填补缺失的保证金,就这样养老基金进入了死亡螺旋。

发表于 2022-10-21 14:46:13

发表于 2022-10-21 14:46:13

收藏

收藏 分享

分享